Antes de solicitar la devolución de IVA, tabla de amarre previo de IVA.

Solicitar devoluciones de IVA a la autoridad requiere considerar la apertura de nuestra contabilidad, declaraciones y procesos internos que ayudan a la autoridad a emitir una resolución al importe solicitado. Cuando solicité mis primeras devoluciones de IVA no tenía idea de qué es lo que la autoridad requería de manera puntual, sin embargo, con el paso del tiempo y la práctica logré visualizar los puntos específicos con los que la autoridad realiza sus revisiones para poder autorizar una devolución.

Usualmente solicitaba devoluciones de IVA, y cuando la autoridad requería información, trabajaba los puntos requeridos para dar contestación, no obstante, encontraba errores que se habían cometido en la declaración definitiva o en la declaración de operaciones con terceros (DIOT), dichos errores generaban dudas y cuestionamientos para dar seguimiento al requerimiento, con el paso del tiempo logré identificar los elementos de cuadre que la autoridad consideraba para determinar que el periodo de IVA solicitado se encontraba cuadrado.

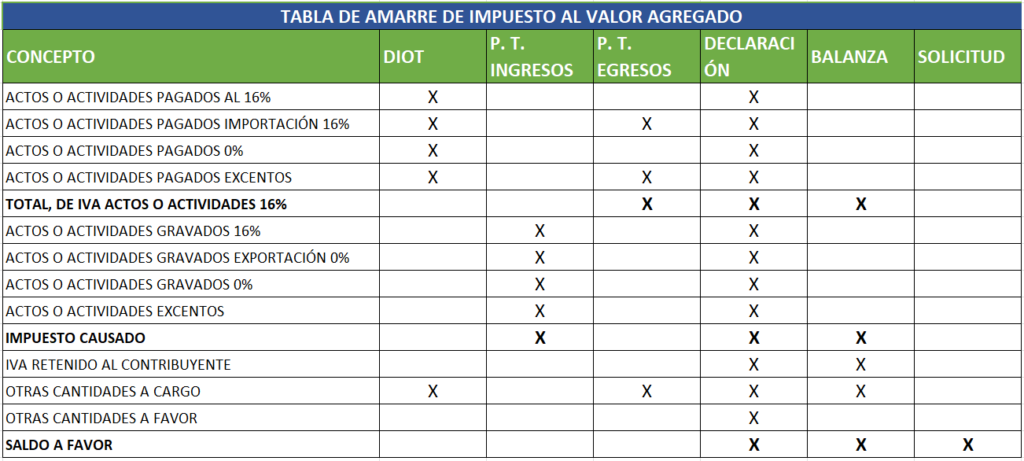

Los principales elementos que considera la autoridad son 5 y constan de: papel de trabajo de ingresos, papel de trabajo de egresos, declaración informativa de operaciones con terceros, declaración definitiva de IVA y balanza de comprobación, teniendo amarrados y cuadrados dichos elementos, la autoridad dará el visto bueno.

- Papel de trabajo de ingresos: este papel de trabajo se integra de la cobranza y fujo de efectivo, con la integración desglosada de facturas cobradas se detalla los impuestos, es especifico el IVA trasladado, a su vez, se complementa con el flujo de efectivo que proviene de la totalidad de ingresos de los estados de cuenta bancarios.

- Papel de trabajo de egresos: el papel de trabajo de egresos determinará el 1OO% del IVA acreditable, éste se integra de la relación de facturas pagadas en el periodo y la identificación de pagos identificados en los estados de cuenta bancarios, es decir el flujo de efectivo que se aplicó a pagos.

- Declaración informativa de operaciones con terceros, refleja el detalle de operaciones pagadas a las diferentes tasas de IVA, el importe de las retenciones de IVA, los importes de esta declaración deben cuadrar con la declaración definitiva de IVA y el importe de IVA acreditable determinado en el papel de trabajo de egresos.

- Declaración definitiva de IVA: es la declaración mensual de IVA, en esta reflejamos los actos y actividades pagados a las diferentes tasas de IVA mismos que deben cuadrar con importes reflejados en papel de trabajo de egresos y los importes declarados en DIOT, en esta declaración también se manifiestan los actos o actividades gravados a las diferentes tasas de IVA mismos que deben cuadrar con importes reflejados en el papel de trabajo de ingresos, a su vez, el IVA acreditable, IVA trasladado e IVA a favor (IVA solicitado) deben cuadrar con los movimientos en balanza de comprobación, las cuentas a considerar son: IVA acreditable devengado, impuesto a favor de IVA, IVA trasladado devengado e IVA retenido.

- Balanza de comprobación: el importe de la cuenta de saldo a favor de IVA de la balanza de comprobación debe cuadrar con el importe manifestado en la solicitud de devolución, el movimiento en balanza de la cuenta de IVA acreditable devengado debe cuadrar con el importe manifestado en DIOT, papel de trabajo de egresos y declaración definitiva de IVA, el movimiento en balanza de la cuenta de IVA Trasladado devengado debe cuadrar con el importe manifestado en declaración definitiva de IVA y papel de trabajo de ingresos.

- Para ayudarme a cuadrar los importes generé un papel de trabajo donde se observa el cuadre de los importes de IVA declarados, importes de IVA en papeles de trabajo e importe de movimientos en las cuentas de IVA de la balanza de comprobación.

Es posible que al realizar el llenado de la tabla de amarre detectes algunas diferencias, por lo tanto, lo recomendable es corregir ya sea con una declaración complementaria o contabilizando pólizas que ayuden a corregir los errores en balanza.